Wie gut fährst Du aktuell mit der Smartphone-Bank Revolut? Solltest Du über einen Bankenwechsel nachdenken oder Dich beim Neuabschluss direkt für eine der Alternativen entscheiden?

Revolut bietet unbestritten eine Reihe an Vorteilen: komplett digital, günstig und mit internationalen Geldtransfermöglichkeiten. Aber reicht das aktuell noch aus, um mit der Konkurrenz mithalten zu können? Wir schauen es uns in diesem Artikel genauer an. Nicht ausschließlich die Konkurrenz von Revolut wird unter die Lupe genommen, sondern auch allgemein Aspekte werden betrachtet, die bei der Kontenauswahl eine wichtige Rolle spielen sollten.

Vor- und Nachteile von Revolut

Beim Thema Wechsel von Währungen ist Revolut sehr gut aufgestellt, was mit der internationalen Positionierung dieser Bank zu tun hat. Aber zu einer deutschen IBAN reicht die Internationalität nicht und auch ein Service in deutscher Sprache wird vergeblich gesucht.

Aber welche Vorteile dürfen sich Kunden dieser Neobank erhoffen?

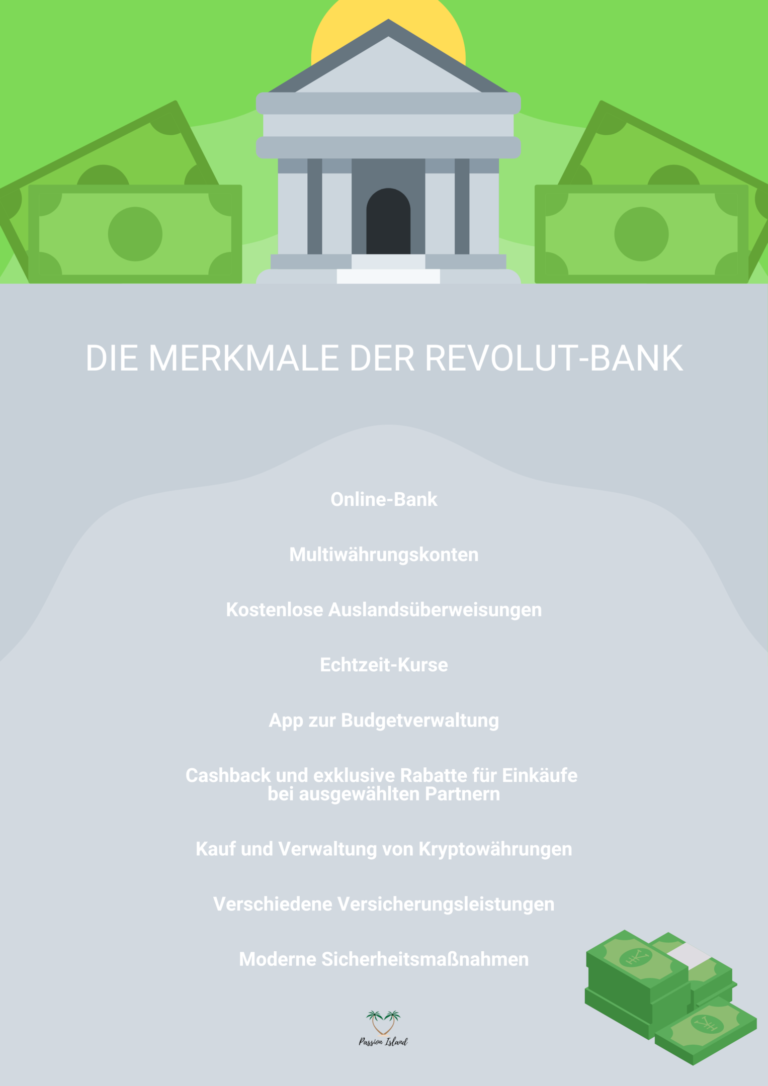

Mobil & digital: Revolut kann komplett über die App genutzt werden, die bei den Nutzern sehr beliebt ist. An Bekannte sind Echtzeit-Überweisungen möglich und kostenlose Unterkonten stehen zur Verfügung.

Günstig: Im einfachen Girokontenmodell fällt keine Grundgebühr an und auch Leistungen wie Standardbuchungen werden nicht mit extra Gebühren versehen. Bei Abhebungen von Bargeld im In- und Ausland ist dies zum Teil auch so.

Reisefreundlich: Monatlich lassen sich Währungen im Gegenwert zu 1000 Euro kostenlos tauschen und das Konto kann in mehreren Währungen gleichzeitig geführt werden. Im kostenpflichtigen Kontenteil sind Reiseversicherungen und andere Vorteile inkludiert.

Trading-freundlich: Das Handeln mit Krypto und Co. ist Dein Ding? Revolut bietet Zugang zu einer Vielzahl an Kryptowährungen und ein extra Trading-Konto lässt Dich mit einzelnen Aktien handeln.

Auf welche Nachteile müssen sich Kunden dieser Neobank einstellen?

funktionelle Einschränkungen: Kostenlose Barabhebungen gibt es in den einfachen Kontenmodellen bis maximal 200 Euro. Auf Automaten für Bargeldeinzahlungen, Gemeinschaftskonten und Hilfe in einer Filiale muss verzichtet werden.

begrenzter Service: Die App-Chatfunktion übernimmt die Serviceanfragen. Englisch solltest Du im Servicefall beherrschen, da die Anliegen in englischer Sprache bearbeitet werden und Du auch zum Verständnis von Webseitenteilen Englisch brauchst.

ausländischer Bankensitz: Das bedeutet konkret für Dich, dass nicht die deutschen Regeln zur Einlagensicherung greifen, Du keine deutsche IBAN bekommst und Du beispielsweise keine Freistellungsaufträge bekommst.

hohe Trading-Gebühren: Im Kryptohandel sind die anfallenden Gebühren im einzelnen Kontenmodell relativ hoch und auch Verwaltungsgebühren beim Aktienkonto werden erhoben.

Lohnt sich Revolut?

Mehr als 20 Millionen Privatkunden hat Revolut inzwischen und damit seit seiner Gründung in 2015 einen beachtlichen Sprung gemacht. Inzwischen wird es als das größte Fintech-Unternehmen europaweit bezeichnet. Digitales Banking dem Mittelstand zugänglich zu machen, war die Grundidee, die damit gut in die Tat umgesetzt wurde.

Zwischen vier Kontenmodellen besteht die Auswahl: dem kostenlosen „Standard“-Konto, „Metal“, „Plus“ oder „Premium“. Neben dem Banking gibt es Investment- sowie Versicherungsangebote im Spektrum von Revolut. Je nach Kontenmodell stehen verschiedene Leistungen zur Auswahl und je geringer die Monatspauschale ist, desto weniger Leistungen sind inkludiert. Ein genaueres Hinschauen, welche Leistungen monatlich in Anspruch genommen werden, ist ratsam. Für bestimmte Anwender lohnt sich diese Neobank sehr, aber anderen Anwendern werden eher die vielen Verbesserungsmöglichkeiten ins Auge stechen.

Nur 200 Euro im Monat kostenfrei abheben zu können, kann für manche Nutzer sehr wenig sein, die sich beispielsweise eher eine feste Anzahl an kostenlosen Möglichkeiten, um Bargeld abzuheben wünschen würden, statt einer Summenbegrenzung. Aus diesen und weiteren Gründen kann es sich lohnen, sich nach Revolut Alternativen umzusehen. Andere Mütter haben ja bekanntlich auch schöne Söhne.

Manchmal lassen sich die Angebote verschiedener Neobanken sogar kombinieren und somit eine individuell besonders gut passende Alternative schaffen. Schauen wir uns doch mal die Revolut Konkurrenz ein bisschen genauer an.

N26: Mobiles Konto

Bist Du auf der Suche nach einem komplett digitalen, mobilen Konto? Dann kommt das Angebot von N26 infrage. Von der Eröffnung bis zur Nutzung aller Funktionen kann alles per App abgewickelt werden und ist dahin gehend mit dem Angebot von Revolut vergleichbar.

Wie Revolut bietet auch N26 leichte Echtzeit-Bezahlfunktionen. So können Rechnungen (beispielsweise im Restaurant aufgeteilt werden) und Zahlungen eingefordert werden. Wie auch bei Revolut gibt es die Möglichkeit, Unterkonten anzulegen (beispielsweise für Ersparnisse oder Ausgaben). Weiterhin sind die Kostenmodelle mit einer kostenfreien Version und drei Bezahlvarianten vergleichbar.

Was macht N26 zu einer guten Alternative?

Bei N26 ist die Anlagensicherung im Vergleich zu Revolut auf der Grundlage deutscher Rechte, da es sich um eine deutsche Bank handelt. Das zeigt sich auch an weiteren Stellen: Im Inland kann bei N26 flexibler Geld abgehoben werden. Drei monatliche Abhebungen sind inklusive und kostenfrei. Das Fremdwährungsabheben ist bei N26 jedoch ausschließlich bei einem kostenpflichtigen Konto inkludiert. Bei Kartenzahlungen spielt die Währung im Hinblick darauf, ob diese kostenlos sind, keine Rolle. Überweisungen in Fremdwährungen sind bei N26 zwar preisgünstig, aber fallen nicht unter einen Freibetrag wie das bei Revolut der Fall ist.

Je nach den eigenen Wünschen und Vorstellungen könnte N26 somit eine Revolut Alternative sein. Schauen wir uns aber noch weitere Anbieter im Vergleich an.

Vivid: Reise-Konto

Ein anderes Smartphone-Konto trägt den Namen Vivid und ähnelt dem Revolut-Angebot, da es Echtzeit-Überweisungen an Bekannte sowie Rechnungsteilungen zulässt. Wie bei Revolut können Fremdwährungen parallel zum Wechsel bereitgestellt oder aufbewahrt werden. Jedoch können bei Vivid Grundgebühren zu Buche schlagen, was zum Beispiel in Zusammenhang mit einer Inaktivität (120 Tage ohne Aktion) der Fall sein kann. Beim Gratis-Vivid-Konto gibt es außerdem eine physische statt einer virtuellen Bankkarte, beispielsweise fürs Online-Shopping, wie das bei Revolut der Fall ist.

Was macht Vivid zu einer guten Alternative?

Drei Unterkonten mit einer eigenen IBAN sind bereits im kostenfreien Kontenmodell inkludiert und Einzahlungen an Bargeld können an der Kasse von Läden vorgenommen werden, wobei Kosten in Höhe von 2,50 % des Einzahlungsbetrags anfallen.

Wo wir gerade an der Ladenkasse sind: Es gibt bei Vivid ein ausgeklügeltes Cashbacksystem. Bei jeder Kartenzahlung gibt es einen bestimmten Prozentsatz vom Netto-Kaufpreis als Gutschrift und bei Fremdwährungszahlungen ist der Gutschriftbetrag noch höher. 20 Euro (im Premiumbereich mehr) können so monatlich zusammenkommen.

Der Kryptowährungshandel ist im Basiskonto günstiger als bei Revolut und ein monatlicher Trade gratis.

DKB: Günstiges Konto

Bei einem Eingang von mindestens 700 Euro pro Monat oder einem Höchstalter von 27 Jahren ist das DKB-Konto für seine Nutzer kostenfrei. Dieser regelmäßige Geldeingang macht Dich weiterhin zum DKB-Aktivkunden und ermöglicht Dir damit Zugang zum vergünstigten Dispo oder kostenfreien Fremdwährungs-Kartenzahlungen. Ist dieser regelmäßige Geldeingang pro Monat nicht gesichert, entstehen Kontoführungsgebühren von 4,50 Euro monatlich. Im Vergleich zu Revolut musst Du bei der DKB kein kostenpflichtiges Konto haben, um Zusatzleistungen zu bekommen. Versicherungen und Co. kannst Du einzeln entsprechend Deines tatsächlichen Bedarfs hinzubuchen.

Als eine der größten Banken im deutschen Raum, bietet DKB Serviceleistungen und Angebote weit über Vivid und Revolut hinaus.

Was macht die DKB zu einer guten Alternative?

Zu den DBK Services gehört unter anderem ein kostenfreier Telefonsupport in deutscher Sprache, zu dem alle Kunden Zugang haben. Weiterhin sind Bargeldeinzahlungen an den Kassen verschiedener Läden möglich. Außer dem Girokonto gibt es weitere Bankangebote, wie die Baufinanzierung, Wertpapier-Depots und Kreditkarten. Innerhalb der Eurozone lässt sich kostenfrei Geld abheben und Kartenzahlungen vornehmen. Dabei sind die Abhebungsanzahlen und Abhebungsbeträge im Vergleich zu Revolut nicht limitiert und Aktivkunden können darüber hinaus kostenlos zahlen und Abhebungen vornehmen.

Im Gegensatz zu Revolut lässt sich jedes DKB-Girokonto mit einem Partner oder einer Partnerin gemeinsam eröffnen. Dieses klassische Gemeinschaftskonto hält Partnerkarten bereit und die beteiligten Partner können über die Kontobeträge entsprechend verfügen.

Bunq

Die Neobank Bunq ist besonders unter Niederländern bekannt und beliebt. Inzwischen steht deren Angebot auch Menschen mit Wohnsitz in Deutschland offen und diese erhalten auch eine DE-IBAN, womit Bunq nach außen gegenüber Zahlungspartnern wie eine deutsche Bank erscheinen kann. Auch bei Bunq stehen vier Kontenmodelle zur Verfügung, wobei die kostenfreie Variante den Vergleich mit Revolut nicht aufnehmen kann, aber 2,99 Euro monatlich ändern dies. Die verschiedenen Währungsoptionen wie bei Revolut sind jedoch trotzdem nicht auf diese Weise gegeben.

Yuh

Als Multi-Währungs-Konto punktet hingegen das Schweizer Yuh. Es ist auch für Menschen mit deutschem oder österreichischen Wohnsitz zugänglich. Das vollwertige Schweizer Bankkonto mit Schweizer Bankdaten hat Schweizer Franken als Währung, die sich per Klick in andere Währungen tauschen lassen. Eine Yuh-Debitkarte ermöglicht weltweite kostengünstige Bezahlungen und viermal monatlich kostenfreie Abhebungen von Bargeld in der Schweiz.

Grenzgänger kommen hier voll und ganz auf ihre Kosten und auch andere Interessenten für ein Multi-Währungs-Konto sollten genauer hinschauen. Sind jedoch regelmäßige Bargeldabhebungen unter den Nutzerprioritäten, können andere Kontenangebote in diesem Fall mehr punkten.

Comdirect

Betrachtet man den Markt, gehört die comdirect zu den Marktführern im Bereich der Direktbanken. Mit den DKB vergleichbar, sollten auch bei dieser Bank die Kunden ihren Status als Aktivkunden sichern, um von der kostenfreien Kontoführung zu profitieren. Die Regelungen für diesen Status sind bei der comdirect jedoch etwas anders: An Stelle der 700 Euro Geldeingang monatlich kommen auch drei Google- oder Apple-Pay-Zahlungen pro Monat in Betracht.

Werden vorrangig Zahlungen in Deutschland vorgenommen, bietet das Girokonto der comdirect die wichtigsten alltäglichen Funktionen und den Großteil davon kostenlos. Allerdings fallen für Zahlungen im Ausland hohe Gebühren von 1,75 % an. Reisen oder Zahlungen im Ausland sollten bei diesen Kunden also eher die Seltenheit sein und wenn doch, müssen diese Gebühren verschmerzt werden.

Monese

Das 2023 gegründete Unternehmen hat seinen Sitz im Vereinigten Königreich. Im Angebot für seine Kunden hat es Girokonten und Geldüberweisungen. Anfänglich waren die angebotenen Leistungen von Monese kostenfrei, aber inzwischen werden Gebühren fällig. Alle Bewohner des Europäischen Wirtschaftsraums haben die Zugangsmöglichkeit zu einem Monese-Konto. Darunter fallen die Einwohner der folgenden Länder: Bulgarien, Rumänien, Dänemark, Belgien, Deutschland, Estland, Finnland, Frankreich, Finnland, Griechenland, Österreich, Island, Italien, Kroatien, Irland, Lettland, Zypern, Liechtenstein, Luxemburg, Malta, Litauen, Niederlande, Norwegen, Polen, Portugal, Schweden, Slowakei, Spanien, Slowenien, Ungarn, Tschechische Republik und Vereinigtes Königreich.

Es gibt vier mögliche Kontenmodelle: von einer kostenlosen Variante hin zu 14,95 £ monatlich. Im Starter-Tarif fallen auf Geldautomatenabhebungen Gebühren von 1,5 £ an. Im Essential-Tarif kann über 200 £ (beim Classic-Tarif 500£ und beim Premium-Tarif 1500£) monatlich am Geldautomaten verfügt werden und anschließend wird eine 2 %-ige Gebühr fällig. In Läden, Restaurants und Co. können auf der ganzen Welt kostenfreie Zahlungen bei jedem der gewählten Tarife vorgenommen werden und der Basiswechselkurs beträgt 0,5%

Vorteil für digitale Nomaden und Reisende ohne Wohnsitz: Ein Konto bei Monese lässt sich auch ohne den entsprechenden Nachweis über den festen Wohnsitz eröffnen. Zu den Nachteilen gehört hingegen, dass Überweisungen in Fremdwährungen ausschließlich kostenfrei sind, wenn diese auf weitere Konten in Monaco getätigt werden.

Nuri

Ehemalig unter Bitwala bekannt, ist Nuri eine besonders im Kryptobereich beliebte Bank. Die eher untraditionelle Bank wartet mit einem überzeugenden Konto ohne Gebühren auf. Täglich können Geschäfte abgewickelt werden und die Bankkarte im Ausland Einsatz finden und trotzdem bleibt alles im Bereich der Kosten gut überschaubar. Nuri ist in Deutschland ansässig und die Bewohner des Europäischen Wirtschaftsraums (inklusive der Schweiz) haben Zugang zum kostenfreien Euro-Konto. Es werden Ausweise von über 70 Nationalitäten anerkannt.

Mit Nuri wird der Start im Bereich der Kryptowährung erleichtert, da Krypto-Wallets inkludiert sind. Wer also genau in diesem Bereich durchstarten möchte, hat mit einem Nuri-Konto einen einfachen Weg dahin. Was hat Nuri aber neben der eigenen Krypto-Brieftasche für seine Kunden zu bieten?

Nuri punktet außerdem mit einer mobilen App, die im Play Store 4,4 Sterne im Durchschnitt erreicht. Als Wechselkurse werden die Mastercard-Standardtarife angesetzt. Am Geldautomaten können 3000 Euro am Tag oder 10.000 Euro im Monat abgehoben werden. Dabei werden alle Konten in Euro geführt und nur Eurozahlungen unterstützt.

Von Vorteil sind bei Nuri die kostenfreundlichen Euro-Transaktionen, das verschlüsselte Konto mit enormer Sicherheit und die Unterstützung von Krypto-Wallets. Nachteil ist, dass andere Währungen als der € zu Problemen führen können.

Monzo

Die Bank Monzo startete mit einer einfachen Prepaid-Karte, aber seit 2017 hat die digitale Bank mit dem Unternehmenssitz in Großbritannien die Banklizenz. Die Bank Monzo hat ein Girokonto im Angebot und erweitert die Angebotspalette mittlerweile um Reiseversicherungen. Aktuell steht Monzo ausschließlich für die Einwohner des Vereinigten Königreichs offen, aber Ausweitungen sind geplant.

Das Monto-Standard-Konto ist kostenfrei und ein Upgrade auf das Plus-Konto liegt bei 6 £ monatlich. Monatlich lassen sich an Automaten maximal 200 £ kostenfrei an Bargeld ziehen und darüber hinaus liegt die Gebühr für weitere Bargeldabhebungen bei 3 %. Auch das gilt für Automaten, da Kartenzahlungen in Läden und Restaurants in jedem Fall kostenfrei sind.

Vorteile sind, dass keine Tagesgebühren fällig werden und über den Monzo-Plus-Tarif eine Reihe weiterer attraktiver Funktionen zugänglich werden. Reiseversicherungen können abgeschlossen werden und das Geldautomatenlimit kann auf 400 £ angehoben werden. Bisher ist dieses Konto, wie bereits angesprochen, jedoch ausschließlich den Einwohnern des Vereinigten Königreichs zugänglich und die Kontenwährung ist GBP £.

Wise

Transferwise heißt heute Wise. Vielleicht bist Du von einem anderen Unternehmen bereits darauf aufmerksam gemacht worden, dass es für den Fremdwährungstausch eine Kooperation mit Wise geschlossen hat. Da Wise auch direkt Konten für Privatkunden anbieten, schauen wir uns dieses Unternehmen einmal etwas genauer an.

Im Jahr 2011 erfolgte die Gründung von Wise im Vereinigten Königreich. Das Angebot überzeugt mit der größten Wahlfreiheit an zur Verfügung stehenden Währungen. Der Pluspunkt bei Wise liegt weiterhin im Transfer zwischen den verschiedenen Währungen und Konten auf internationaler Ebene. Geld überweisen mit Wise ist also gerade im internationalen Kontext sehr interessant.

Wise bringt sich gern mit der Vision der Zukunft des Geldwechsels im internationalen Rahmen in Verbindung. Weltweiter Bekanntheit erfreut sich Wise mittlerweile und besetzt inzwischen in der Welt der Banken eine Führungsrolle. Und dabei verfügt Wise über keine Banklizenz, sondern hat die Zulassung als E-Geld-Institut. Regularien erfolgen über die FCA in Großbritannien.

Weltweit können Kunden das Borderless-Konto von Wise abschließen, dabei ist jedoch den Einwohnern einiger weniger Länder aktuell noch die Konteneröffnung verwehrt, was sich jedoch über die Wise-Webseite schnell abklären lässt. Die zur Verfügung stehenden Karten umfassen ein Geschäftskonto sowie alternativ ein grenzüberschreitendes Privatkonto.

Gewechselt wird das Geld zu den mittleren Marktkursen beziehungsweise zu den realen Wechselkursen. Am Automaten lassen sich monatlich maximal 200 £ kostenfrei abholen und darüber hinaus wird eine 2 %-ige Gebühr fällig. In jedem Fall frei von Gebühren und Begrenzungen sind Zahlungen in Restaurants und Geschäften.

Vorteile bei Wise sind, dass Du bis zu 40 unterschiedliche Währungen in einem einzigen Konto haben kannst. Du kannst Unterkonten mit Konto- und IBAN-Nummern aus der EU, dem Vereinigten Königreich und vielen weiteren Gebieten erhalten. Weiterhin ist der von Wise gebotene Kundenservice bemerkenswert gut. Nachteilig fällt auf, dass für Geldsendungen eine geringe Gebühr angesetzt wird.

Worauf solltest Du bei der Suche nach einer Revolut Alternative achten?

Wie Du wahrscheinlich bereits an der kleinen vorgestellten Auswahl bemerkt hast, ist es teilweise schwer, den Überblick über die verfügbare Angebotspalette zu behalten, da immer mehr Fintech-Unternehmen den Markt der Bank- und Girokonten auf App-Basis unter sich aufteilen. Durch eine Verknüpfung mit Kredit- oder Debit-Karte entstehen für Nutzer vor allem im internationalen Zahlungsverkehr überzeugende Angebote.

Auch wer sich nicht zu den Weltenbummlern zählt und auf kein Start-up aus dem Vereinigten Königreich setzen möchte, hat trotzdem inzwischen eine große Auswahl an vergleichbaren Möglichkeiten im Bereich des Online-Bankings.

Doch worauf ist zu achten, um gerade bei dieser großen Auswahl noch den Überblick zu behalten und die eigenen Prioritäten bei den attraktiven Angeboten nicht aus dem Blick zu verlieren?

Kosten und Gebühren

Als Alternative zu Revolut gibt es Anbieter wie N26 oder Vivid, die kostenfreie Basisversionen anbieten. Das ist praktisch, weil sich so mehrere Anbieter ohne Risiko ganz einfach direkt vergleichen lassen. Und wer keine kostenfreie Basisversion im Angebot hat, bietet zum Teil eine einmonatige Testphase an. Bei anderen Anbietern gibt es ein Einzahlungslimit, um die kostenfreie Nutzung zu ermöglichen und den attraktiven Aktivkunden-Status zu behalten, der weitere Vorteile birgt. Um einen Zugang zu den erweiterten Kontofunktionen zu behalten, sind rund 10 Euro monatlich mindestens einzukalkulieren.

Konditionen

Nicht bei allen App-Konten-Angeboten ist auch automatisch eine deutsche IBAN inbegriffen, was problematisch sein kann. Bei Revolut ist das Konto für Bankgeschäfte englisch und das unabhängig von Dir zur Verfügung stehenden 30 verschiedenen Währungen.

Die verschiedenen Cashback-Optionen erfordern bei den verschiedenen Anbietern oftmals einen bestimmten Mindestumsatz pro Monat.

Leistungsumfang

Ein zweites oder drittes App-Konto erscheint vielen Nutzern zunächst sehr attraktiv, da mit den kostenfreien Versionen geworben wird. Werden aber durch internationale Transaktionen und Bargeldauszahlungen in Fremdwährungen Gebühren fällig, kommt manchmal ein böses Erwachen. Daher sollten die eigenen Prioritäten und Wünsche vorher auf dem Prüfstand stehen und danach das (kostenfreie) Konto gewählt werden, bevor internationale Zahlungen und Geldautomatenabhebungen zu großen Kosten führen.

Sicherheit

Ein gesichertes Einloggen in der Banking-App sollte mittlerweile zum Standard gehören. Aber auch eine schnelle Sperrung sowie Entsperrung der Debit- oder Kreditkarte über die App ist von Vorteil. Wer hat nicht schon einmal eine Bankkarte verlegt und sie anschließend, nachdem der Hausstand auf den Kopf gestellte war, in der Hosentasche wiedergefunden.

Für die Neukartenzusendung können zusätzliche Gebühren anfallen und auch die Handhabung für Gemeinschaftskonten solltest Du Dir im Bedarfsfall näher ansehen.

Kundenerfahrungen

Gerade der englischsprachige Raum bringt viele neue Online-Banken hervor. Möchtest Du mit dem Kundenservice auf Englisch Deine Anliegen besprechen oder ist Dir die Kommunikation in Deutscher Sprache wichtig? Sollte ein Ansprechpartner mit Deutschkenntnissen zu Deinen Prioritäten gehören, dann lass diesen Wunsch in Deine Bankensuche einfließen.

Fazit

Wofür benutzt Du Dein Revolut-Konto oder möchtest es in Zukunft benutzen? Bevor Du es abschließt, lohnt es sich in vielen Fällen noch einmal, die Alternativen unter die Lupe zu nehmen. Stehen bei Dir kostenfreie Bargeldabhebungen und Kartenzahlungen im Fokus oder möchtest Du mit Fremdwährungen bezahlen oder gebührenfrei Währungen wechseln? Möchtest Du ein Geschäftskonto eröffnen oder digital Geldanlagen auf Dein Privatkonto vornehmen? Sind Kryptowährungen für Dich interessant? Möchtest Du ins Trading einsteigen? Depot- und Kontenvergleiche sind in jedem Fall hilfreich, statt die erstbeste Möglichkeit zu nehmen, weil sie Kumpel XY auch hat.

Du möchtest Dich noch weiter rund um das Thema Finanzen informieren? Dann könnte Dich dieses Thema interessieren: Amex Kreditkarte – Schufa Auskunft nötig oder nicht?

FAQ

Weitere Fragen rund um Revolut Alternativen werden im Folgenden betrachtet.

Diese einfach erscheinende Frage lässt sich nicht so pauschal beantworten. Es kommt auf Deine Prioritäten und Bedürfnisse an. Jedes dieser Kontensysteme hat seine Vor- und Nachteile. Es empfiehlt sich aber auf dem Laufenden zu bleiben, wenn Du beispielsweise ein langjähriger Revolut-Kunde bist.

Welche Vorhaben hast Du mit Deiner Karte im Ausland? Daran kannst Du die für Dich persönlich geeigneteste Karte für Deinen Auslandsaufenthalt festmachen.

Auch hier stehen Deine Prioritäten im Fokus. Welche Angebote von Revolut sind Dir wichtig und welche von Neon? Eine pauschale Antwort würde Deinen individuellen Bedürfnissen nicht gerecht werden.

Diverse Foren debattieren über diese Frage. Unser Anliegen ist, es Dir bewusst zu machen, dass Du ein Konto bei einem britischen Start-up mit Banklizenz in Litauen eröffnest und keine deutsche DE-IBAN für Dein Girokonto erhältst, sondern eine litauische LT-IBAN. Manche Arbeitgeber in Deutschland akzeptieren dies nicht für ein Gehaltskonto.